- BY spucci

- POSTED IN Aggiornamenti

- WITH 0 COMMENTS

- PERMALINK

- STANDARD POST TYPE

LA PREMESSA

Si è chiusa la 3° indagine sulle imprese mirata a conoscere l’impatto dell’emergenza COVID sulla nostra economia.

Il manifatturiero dopo il calo di fatturato del 30% nel mese di marzo, in aprile ha registrato un’altra flessione del 58% rispetto al corrispondente periodo dello scorso anno. Il dato peggiora significativamente in alcuni tra i comparti più strategici della nostra economia come la moda e il turismo.

Preoccupa il quadro della domanda sia quella interna che quella estera e anche la gestione delle attività in molti casi si complica per la mancanza di materiale sanitario ma soprattutto per il problema della liquidità che si sta rapidamente aggravando soprattutto per le imprese di media e piccola dimensione.

Tutto questo sta inevitabilmente impattando anche dal punto di vista occupazionale. Ormai le imprese (ad eccezione di quelle alberghiere) sono totalmente o parzialmente aperte ma ancora molti lavoratori (circa 1/5) continuano a lavorare in Smart Working.

Nel manifatturiero le ore lavorate in aprile hanno subito un calo del 56% con punte del -90% nella moda e questo si accompagna al significativo ricorso alla Cassa Integrazione Guadagni che potrebbe riguardare oltre il 74% degli occupati nel caso di imprese di più piccole dimensioni (quasi il 50% nella media regionale).

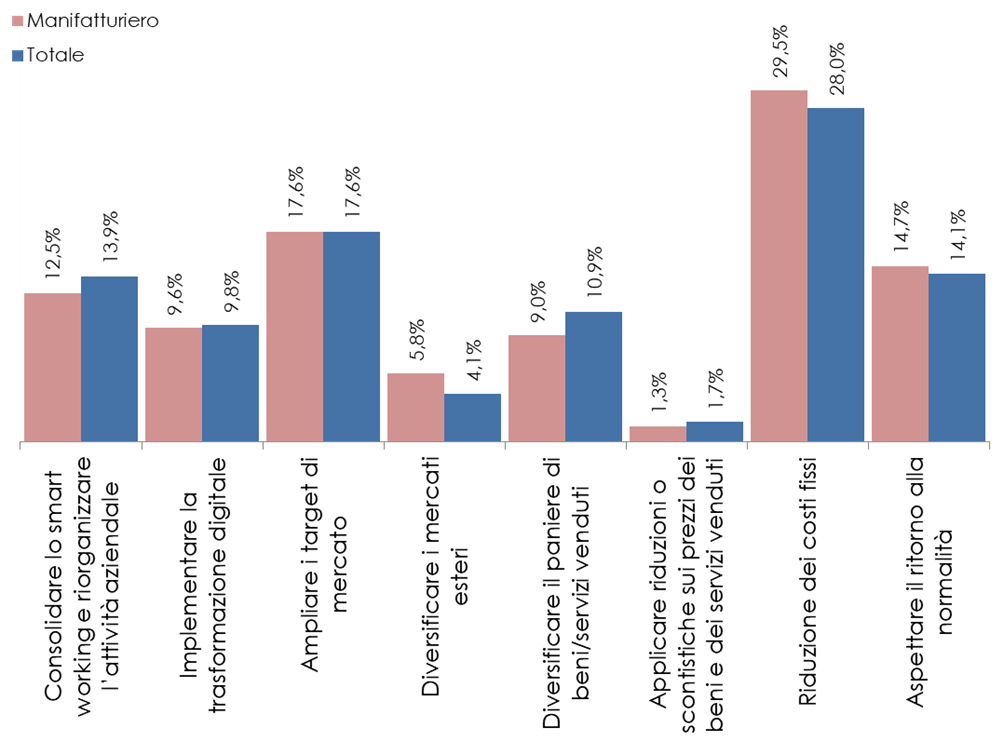

Tra le strategie messe in campo dalle imprese per fronteggiare questa emergenza rispetto alla precedente edizione è scesa l’incidenza di coloro che attendono il ritorno alla normalità. Molti rispondenti ritengono necessario intervenire sulla riduzione dei costi fissi (anche consolidando lo Smart Working e riorganizzando l’attività aziendale) e sull’ampliamento dei target di mercato. Si riducono le aspettative sulla diversificazione dei mercati esteri così come non risulta strategica in questa fase l’implementazione della trasformazione digitale.

I RISULTATI

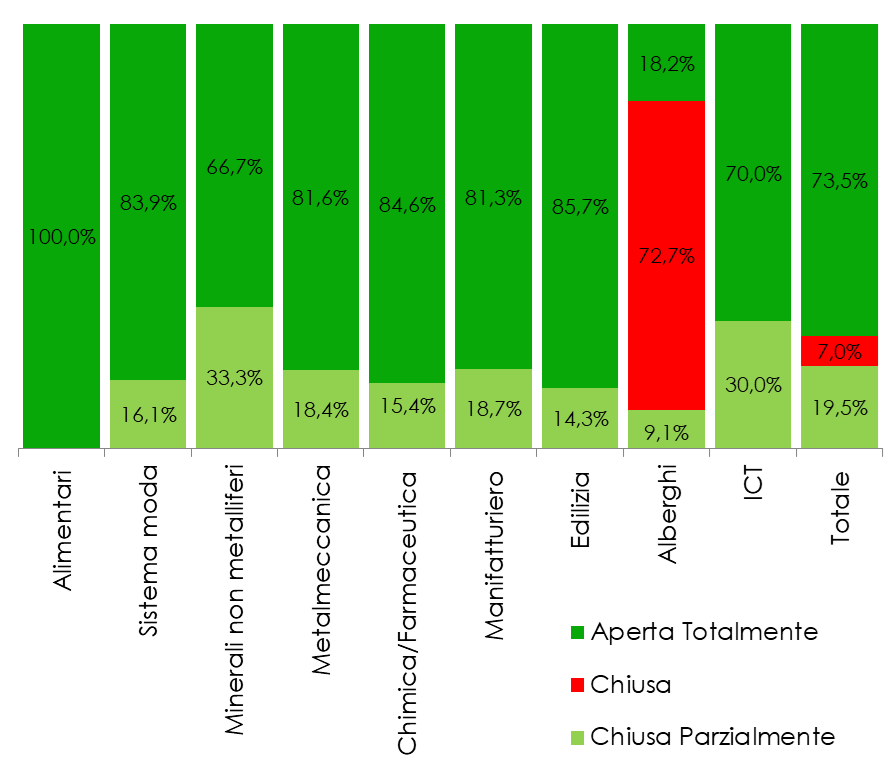

- La sua azienda, attualmente (al 06/05/2020) è chiusa, parzialmente chiusa o aperta?

Contrariamente a quanto rilevato nella rilevazione di marzo, ad oggi soltanto nel comparto alberghiero continuano ad esserci molte realtà chiuse (il 73%); tra gli altri settori la maggior parte delle imprese sono totalmente aperte anche se non mancano situazioni di chiusura parziale (dal 14% dell’edilizia al 33% dei minerali non metalliferi). Solo il comparto alimentare è totalmente aperto

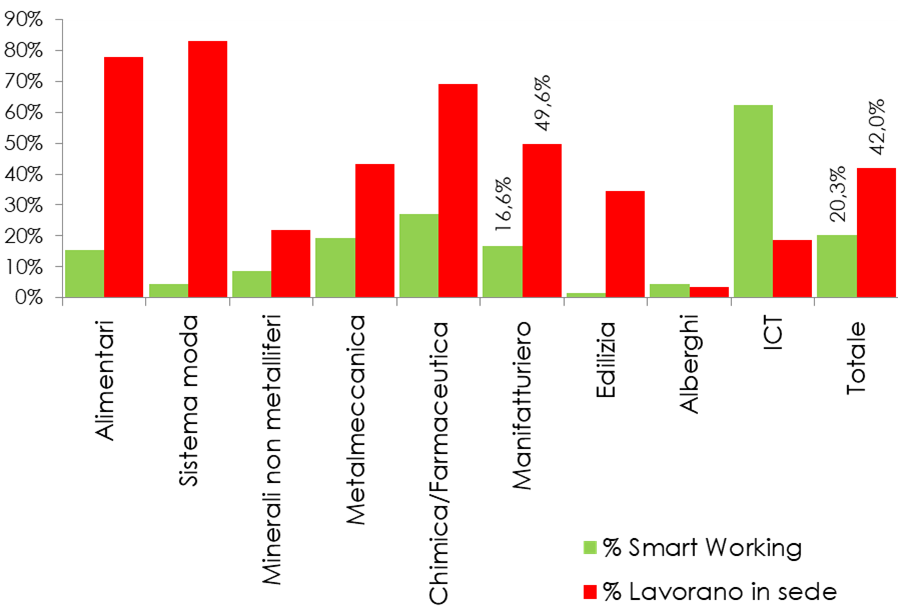

- Quanti lavoratori svolgono attività in Smart Working e quanti invece in sede?

Rispetto a quanto rilevato nella precedente indagine aumenta il divario tra l’incidenza dei lavoratori in sede (che aumentano nel manifatturiero dal 38,1% al 49,6%) e quelli in Smart Working (scesi sempre nel manifatturiero dal 23% al 17%).

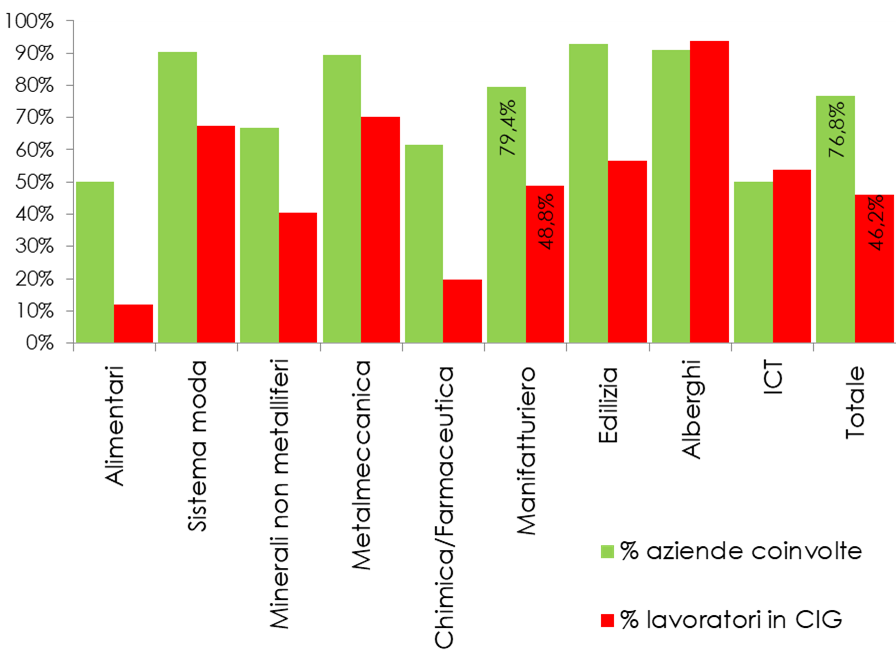

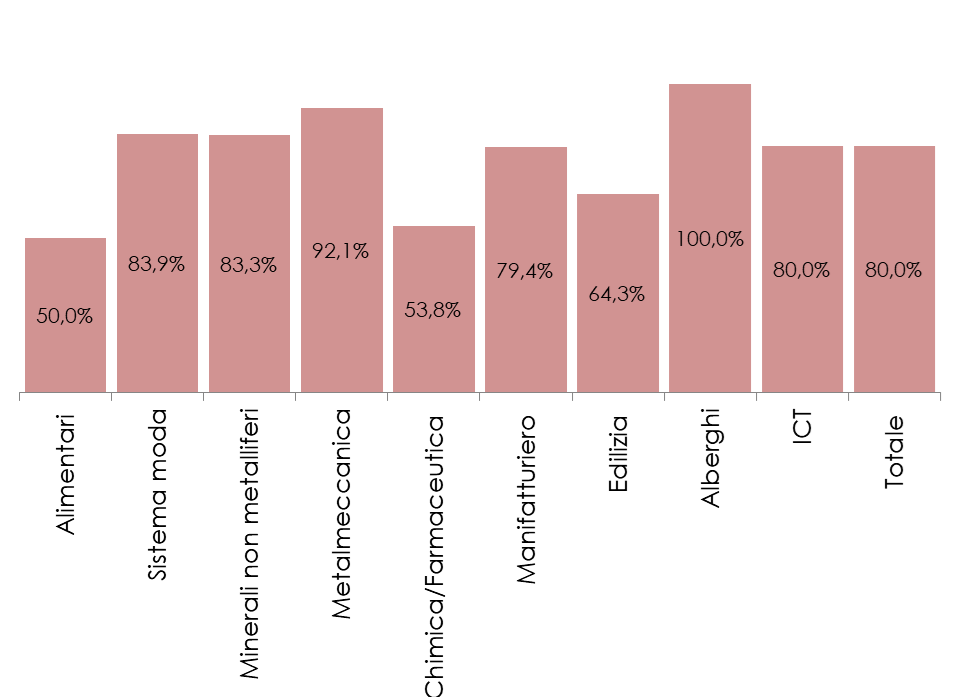

- L’azienda ricorre/ha intenzione di ricorrere agli ammortizzatori sociali (CIGO, FIS)

Da quanto dichiarato dai rispondenti in generale l’incidenza di imprese che ricorre o ha intenzione di ricorrere agli ammortizzatori sociali è piuttosto alta. Nel manifatturiero sono circa l’80% (poche in meno rispetto alla rilevazione di marzo) per quasi il 50% degli addetti coinvolti (come nella precedente edizione). Il dato è differenziato in base ai settori, molto alti i risultati della moda e della meccanica, più contenuti chimica/farmaceutica e alimentari che tuttavia sono aumentati rispetto alla scorsa indagine sia in termini di imprese che di addetti.

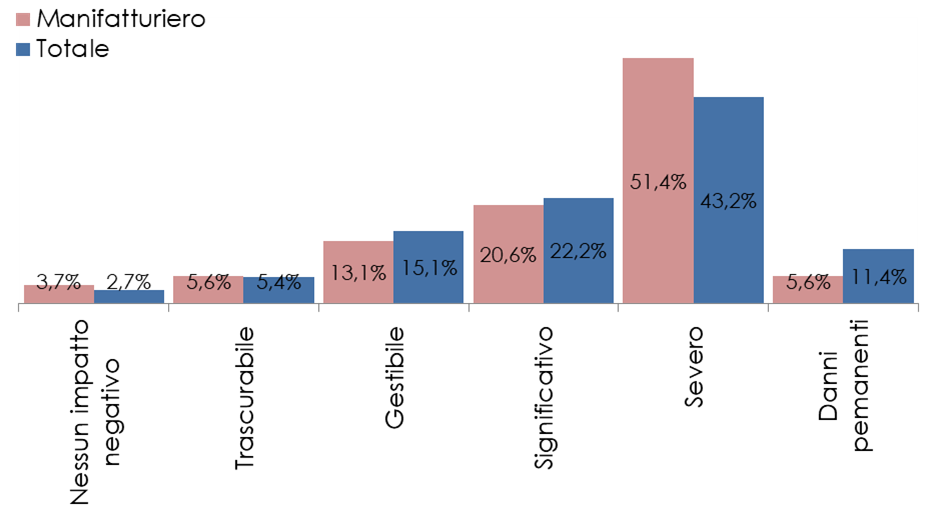

- In riferimento al solo mese di aprile 2020, indichi, a suo parere, la rilevanza degli effetti negativi sulla sua azienda, della diffusione del Covid-19

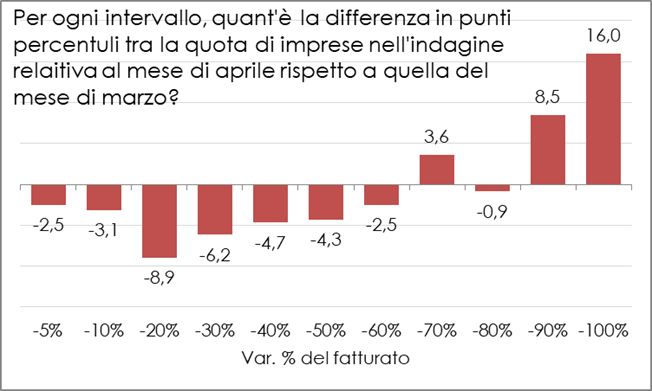

In generale la rilevanza degli effetti negativi è molto significativa sia per il manifatturiero che per il resto delle imprese. L’incidenza dei rispondenti che ritiene di aver avuto danni severi che quindi impediranno di raggiungere gli obiettivi prefissati per l’anno continua ad aumentare (era il 40% nella precedente indagine sale adesso al 43%). Nel manifatturiero il peggioramento è più evidente (dal 43% all’attuale 51,4%). Rispetto alla precedente indagine sono sensibilmente aumentate le imprese che dichiarano di aver subito nel mese di riferimento flessioni del fatturato superiori al 90% (sono oltre 24 punti percentuali in più rispetto alla precedente indagine).

Per il mese di aprile si stima una perdita di fatturato medio per il manifatturiero intorno al 58% (-56% le ore lavorate) con oscillazioni che vanno dal -85% della moda al -11% dell’alimentari per passare dal -22% della chimica. Nel totale dell’economia la flessione del fatturato si ferma al -50% (-52% le ore lavorate) con una punta vicina al -100% per il comparto alberghiero.

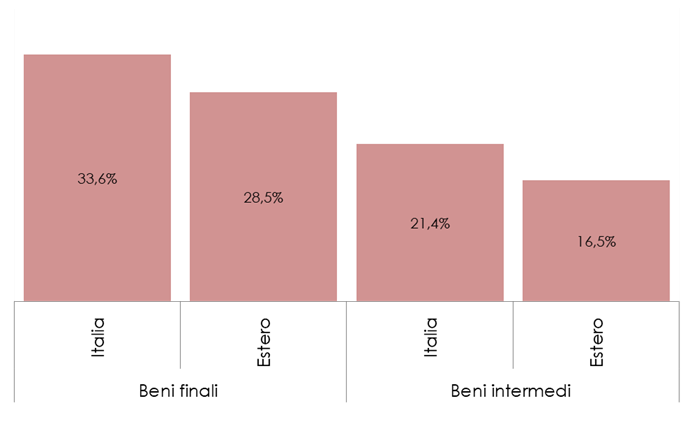

- L’impresa sta riscontrando problemi in relazione al rallentamento della domanda dei beni e/o servizi prodotti?

La percentuale di contrazione della domanda è un dato molto preoccupante . Nel manifatturiero ancora l’80% delle imprese (era l’84% durante il lockdown) dichiara di registrare un crollo della domanda (solo alimentari e chimica sono su percentuali più basse). Le maggiori criticità riguardano il mercato italiano dei beni finali (il 34% delle imprese ritiene questo segmento di mercato particolarmente critico). Risulta meno critico il mercato estero dei beni intermedi (solo il 16% dei rispondente definisce grave l’entità del rallentamento).

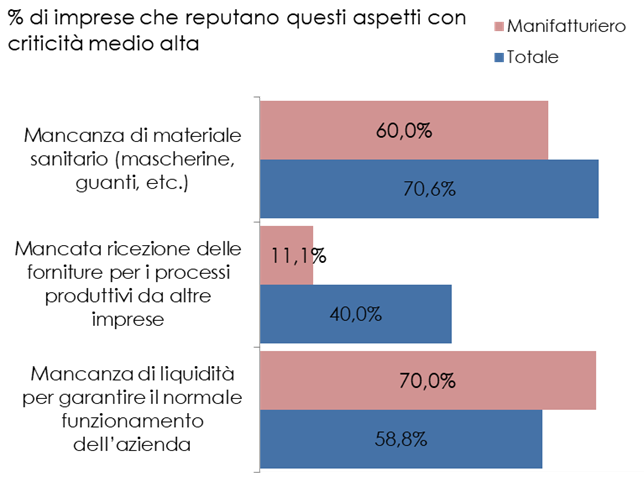

- Se l’impresa è parzialmente o totalmente aperta, sta riscontrando problemi in relazione alla gestione delle proprie attività?

Tra le imprese manifatturiere le principali criticità per la gestione delle attività rispetto alla precedente edizione si spostano dalla mancanza di materiale sanitario alla liquidità. Ormai oltre il 70% delle imprese manifatturiere ritiene la liquidità un aspetto con criticità medio alta (nella precedete indagine erano il 35%). Si tratta di un problema particolarmente avvertito dalle imprese di più piccole dimensioni. Si riduce la quota di rispondenti che hanno difficoltà nella ricezione di forniture per i processi produttivi e quelle che faticano a reperire materiale sanitario che tuttavia nel 47% dei casi resta un problema rilevante.

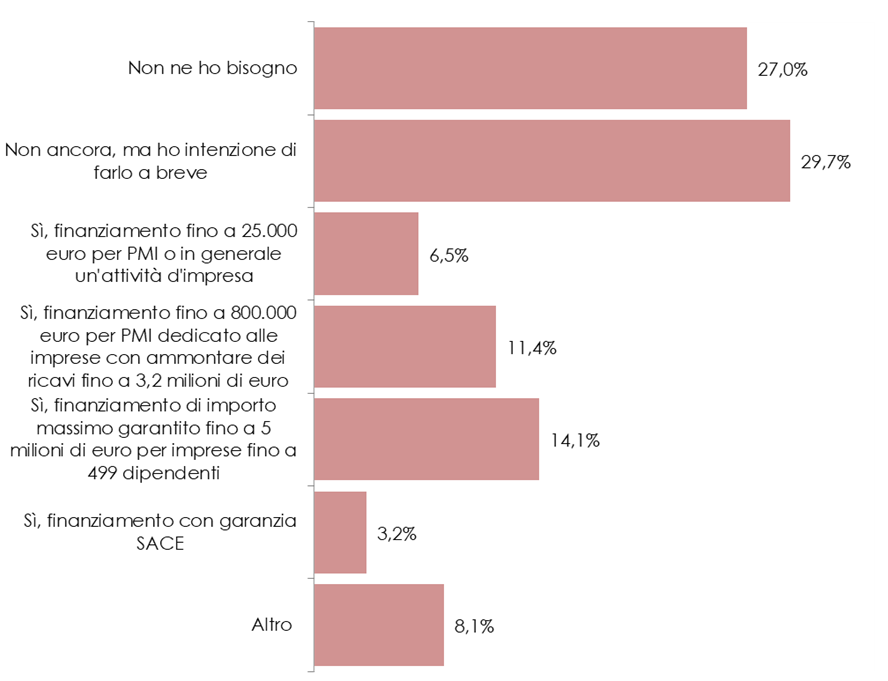

- Ha richiesto dei finanziamenti utilizzando le misure previste dal DL Liquidità che offre la possibilità di ottenere garanzie statali a sostegno delle richieste alle banche?

I problemi di liquidità sopra citati hanno portato una buona parte dei rispondenti a chiedere finanziamenti bancari previsti dal piano liquidità. Circa il 35% dei rispondenti li ha già chiesti e un 30% li chiederà a breve.

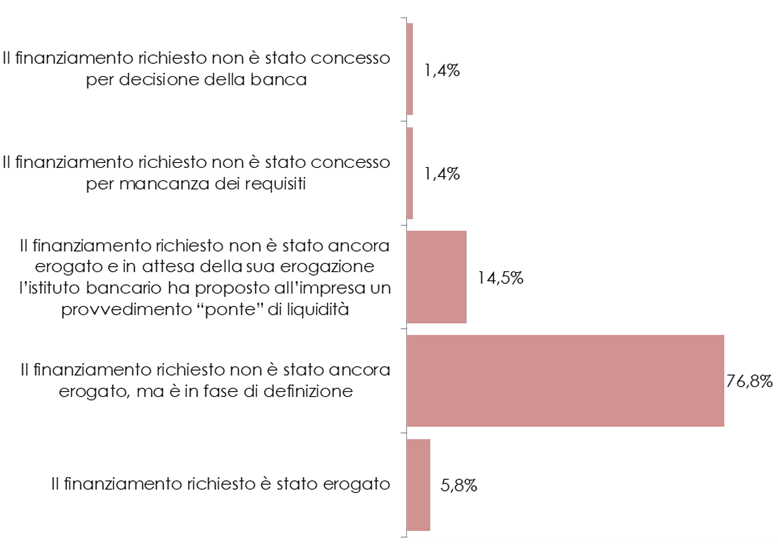

- E’ stato erogato?

Tra coloro che hanno richiesto un finanziamento, nel 94% dei casi non c’è stata ancora l’erogazione: nel 14% dei casi è stato proposto un provvedimento ponte di liquidità, nel 3% dei casi non è stato concesso e nel restante 77% il processo dovrebbe essere in fase di definizione.

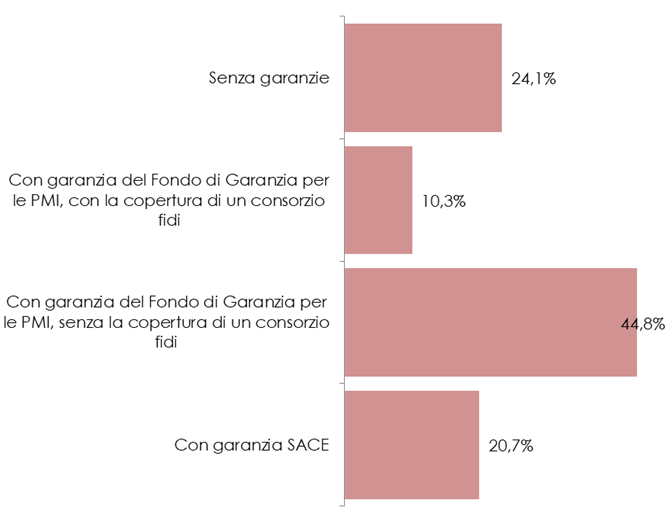

- Con quali garanzie?

La maggior parte delle imprese che hanno richiesto un finanziamento lo hanno fatto con garanzia del Fondo di Garanzia per le PMI senza la copertura di un consorzio fidi (il 45%) mentre solo il 10% ha usufruito di tale copertura. Per quanto riguarda la garanzia SACE solo il 21% ne ha usufruito.

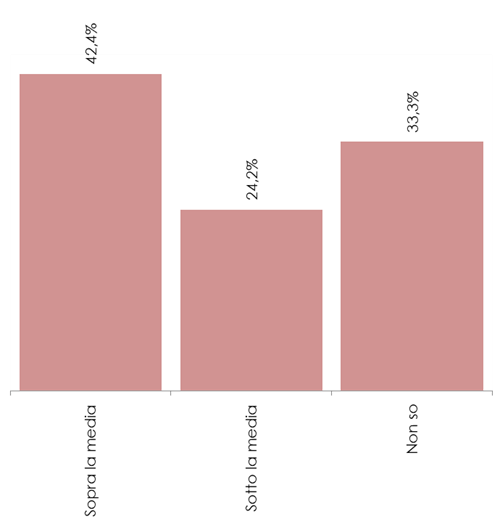

- Con riferimento al tasso di interesse del finanziamento (media=1,25% per il mese di febbraio, fonte Banca d’Italia):

Per quasi la metà dei rispondenti che hanno richiesto un finanziamento il tasso di interesse è superiore alla media. Tra i rispondenti ci sono molti incerti ancora.

- Quali strategie ha in mente l’azienda per superare questo momento?

Tra le strategie messe in campo dalle imprese per fronteggiare questa emergenza rispetto alla precedente edizione è scesa l’incidenza dei rassegnati all’idea di dover attendere il ritorno alla normalità. Molti tra i rispondenti ritengono necessario intervenire sulla riduzione dei costi fissi (anche consolidando lo Smart Working e riorganizzando l’attività aziendale) e sull’ampliamento dei target di mercato. Si riducono le aspettative sulla diversificazione dei mercati esteri così come non risulta strategica in questa fase l’implementazione della trasformazione digitale.